Rates of Decline

Lenders face a glum year

Hello!大家好,Amara又有机会和大家分享经济学人啦!2019快接近尾声了,你们在今年有什么特别的收获呢?积极留言让我们看到哦!今天来读一篇金融类的文章,这篇文章简介讲述了2019年全球大型银行利率的变化。

2019年初时,全球大型银行以不同乐观程度预期来年,可悲的是,在这一年中,由于贸易战和全球经济增长放缓,这些希望变成了逆转。

正文:

At the core of banking is the margin between the interest rates at which banks raise funds on the one hand, and lend to borrowers on the other.

银行业务的核心是银行筹集资金的利率与向借款人贷款的利率之间的差额利润。

这一段作者先让我们了解了银行的运作方式,也就是贷款业务和存款业务,银行利用了货币的时间价值来获取利润

Rising interest rates tend to be good for them. They can pass higher rates on to borrowers quickly (payments may even be linked to official rates), while their funding costs, especially from retail deposits, take longer to catch up. Lower rates, by contrast, hurt.

利率上升往往对他们有利。他们可以迅速将更高的利率转给借款人(借款甚至可能与官方利率挂钩),而他们的融资成本(尤其是来自零售存款的融资成本)则需要更长的时间才能赶上。相比之下,较低的利率会带来损失。

简单来说,这一段讲明了利率上升对银行来说是有利的,反之,损失。

Official rates:官方利率,由一国货币管理当局或中央银行所规定的利率,按利率的决定方式可以分为市场利率和官方利率。

retail deposits:零售存款,零售存款指一般居民活期或者定期存款。

接下来看看欧元区的利率情况如何,

European banks have been groaning under negative rates for three years (and Japanese ones for even longer). They will have to endure them throughout 2020.

欧洲银行已经在负利率下苦苦挣扎了三年(日本银行的负利率甚至持续更长时间)。他们将不得不在整个2020年忍受它们。

negative rates:负利率,指利率低于正常水平时的一种特殊金融现象。央行一年期存款利率是1. 75%,而8月份cpi,即物价上涨的幅度却是2%,东西贵了2%,但你银行的钱只多了1. 75%,这就是负利率,说明钱存到银行不划算了。

这里提供一篇负利率的详细介绍:

https://xueqiu.com/2628688822/132939978

In September 2019 the European Central Bank reduced its deposit rate from -0.4% to -0.5% ( increased what it charges banks for excess reserves) and said it would resume bond-buying.

2019年9月,欧洲中央银行将其存款利率从-0.4%降低至-0.5%(即提高了对银行收取的超额准备金的收费),并表示将恢复债券购买。

Reserve:准备金(reserve)是商业银行库存的现金按比例存放在中央银行的存款。实行准备金的目的是为了确保商业银行在遇到突然大量提取银行存款时,能有相当充足的清偿能力。

如果有人要取个千百来万,银行得有钱让他取,不然如果取不出来,会让人怀疑这家银行是不是快要倒闭了,很容易发生挤兑效应——一群大爷大妈一窝蜂的跑来这家银行把钱取出来,这样的话,银行就真的要倒闭了。

excess reserves:超额准备金,银行都会有一个存款准备金, 举个例子,比如存款准备金率是10%,那么存进这个银行的钱里面的百分之十是不能被贷款的,然后除去这百分之十,剩下的钱就是超额准备金

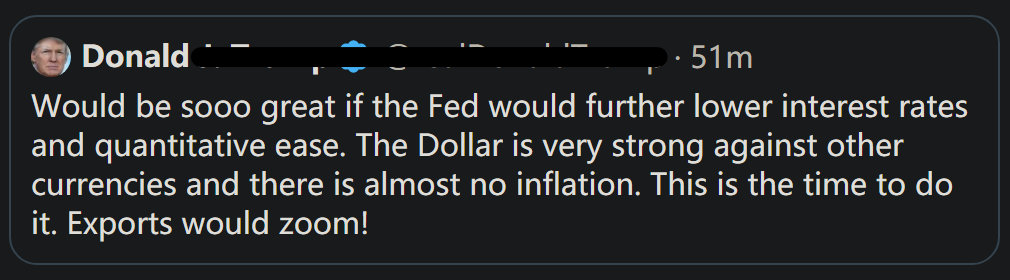

In America, the Federal Reserve cut rates in July, September and October 2019—and a presidential Twitter barrage, urging it to go further and faster, is sure to continue. Jamie Dimon, boss of JPMorgan Chase, the country’s biggest bank, has said that his firm is preparing for zero or negative rates, even though he thinks they are unlikely.

在美国,美联储于2019年7月,9月和10月降息,而总统推特密集攻击敦促其走得更远,更快,保证了这会继续下去。该国最大银行摩根大通(JPMorgan Chase)的老板杰米·戴蒙(Jamie Dimon)表示,尽管他认为这不太可能,但他的公司正在为零或负利率做准备。 (在撰写本文时,美联储政策利率的目标范围是1.5-1.75%。)

这里作者很幽默的调侃了美国总统在推特上的发文,称这种行为为密集攻击。

What can banks do to beat the squeeze? One answer is to increase revenue(税收) from other sources, starting with fees.

我们已经了解到了美元区和欧元区都收到了负利率的影响,那么,

银行可以采取什么措施来应对这种挤压?一种解决办法是从收费开始增加其他来源的收入。

Extracting more revenue from other lines of business looks scarcely easier. Some banks have made a sensible-looking long-term bet on wealth management.

从其他业务中获取更多收入似乎几乎不那么容易。一些银行在理财方面做出了明智的长期投资。

The banks that fare best will be the ones that apply themselves to grinding down costs and exploiting digital technology, both to save money and to serve customers. But in 2020 it will still be pretty good to run a big American bank—and a little more miserable to run a big European one.

表现最好的银行将是那些致力于降低成本和利用数字技术的银行,既可以节省成本又可以为客户提供服务。但是到2020年,经营一家大型美国银行仍然是一个不错的选择,而经营一家大型欧洲银行则更加痛苦。

这里作者预示了以后的银行将会越来越电子化、无人化,让我想到了2018年国内开设的第一家无人银行

只需对着机器人说明业务要求,采用了“刷脸+扫码”方式,无需工作人员协助,客户可以借助面部识别技术无卡、无证办理业务。

在5G网络技术支持下,银行网点向智能化又迈出了一大步,无人银行2.0版本纷纷亮相。中国银行“5G智能+生活馆”在今年六月正式开业,这也是北京市首家5G无人银行网点。

好了,美好的时光总是短暂的,文章读完了,希望你们听到这能有所收获,并积极留言,小编在这里预祝元旦快乐!新年快乐啦!